-

Finances personnelles

Dernière modification il y a 9 mois

Est-ce que l’argent c’est encore tabou en France ?

45 pointsFan de la célèbre phrase "Bendo Na Bendo", célébrant pour lui l'apogée du genre humain en 2017, Gutenberg a depuis sombré dans la dépression et boit beau de cola alcoolisé. Il en profite pour écrire quelques articles qui ne seront lus par personne.

45 pointsFan de la célèbre phrase "Bendo Na Bendo", célébrant pour lui l'apogée du genre humain en 2017, Gutenberg a depuis sombré dans la dépression et boit beau de cola alcoolisé. Il en profite pour écrire quelques articles qui ne seront lus par personne.-

Ne demandez jamais à une femme son âge et à un homme le montant de son salaire », tel dit le proverbe. En France, peu importe le sexe d’ailleurs, les questions du salaire et plus généralement de « l’argent » sont des sujets sensibles. Même quand on est proche ou apparenté à la personne, celle-ci peut être mal à l’aise à l’idée d’en parler. Vous en conviendrez, cette spécificité Française peut sembler paradoxale étant donné que notre système est bâti sur le concept de l’argent ! Aujourd’hui je vous propose de remonter à l’origine de ces tabous, de vous montrer comment les mentalités sont en train d’évoluer et de comprendre pourquoi ces sujets sont importants.

Le paradoxe Français

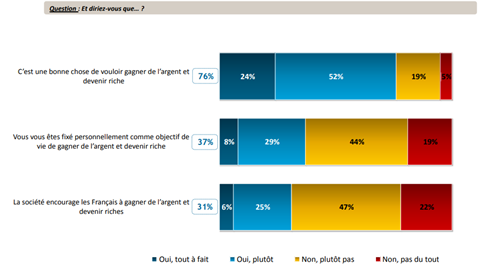

Une des choses les plus surprenantes que l’on peut apprendre sur les Français est leur rapport à l’argent. En effet, dans un sondage IFOP réalisé en 2012 auprès de plus de 1000 personnes de plus de 18 ans, on constate que la majorité des Français n’assument pas leur rapport à l’argent.

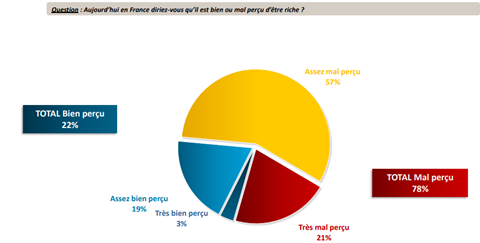

Alors oui mais non. Certes, on peut constater que les Français voient d’un bon œil le fait de vouloir gagner beaucoup d’argent et de devenir riche. Pour autant, il est mal perçu d’être « riche ». C’est le beurre et l’argent du beurre mais sans être crémier !

Alors d’où vient ce paradoxe ? D’après la sociologue Janine Mossuz-Lavau, on peut citer 3 causes probables :

1. L’héritage historique

Premièrement, il est important de souligner que notre société française a longtemps été influencée par l’église Catholique qui diabolisait l’argent et considère l’avidité comme un péché capital. A noter cependant qu’au sein même de la religion Chrétienne il y a des disparités, puisque les anglo-saxons “protestants” ont une vision plus nuancée. En effet, pour eux la richesse a une connotation plus positive que négative.

On peut également citer le marxisme, courant de pensée faisant l’apologie de l’égalité entre les classes sociales et condamnant toute propriété individuelle. Il est indéniable que celui-ci a contribué à façonner en partie les mentalités françaises d’aujourd’hui.

2. Les préjugés sur l’argent et les riches

D’un pays à un autre, les riches peuvent être perçus très différemment. Aux USA par exemple, les riches sont souvent perçus comme des modèles de réussite qui inspirent et motivent. Ils sont un peu l’incarnation du « rêve Américain ».

En France, c’est l’inverse. Bien souvent, on considère les riches comme des voleurs qui exploitent le peuple et qui trichent au moment de déclarer leurs revenus. D’ailleurs, d’après ce même sondage IFOP, la liste des choses qu’on leur reproche est longue :

Le problème vient du fait qu’en France on a l’habitude de penser que la richesse s’obtient forcément de façons malhonnêtes ou immorales. Il est vrai que bien des personnes se sont enrichies au détriment de toute moralité mais ce n’est pas forcément le cas pour l’intégralité d’entre elles. Ces pensées limitantes tendent à nous dissuader de nous enrichir de peur de devenir quelqu’un de mauvais

3. Les médias

Vous en conviendrez, il est assez difficile pour une personne de se faire sa propre opinion quand tout ce qu’il peut voir, entendre ou lire est susceptible de l’influencer de manière directe ou indirecte. En effet, il est courant d’entendre à la radio les déboires d’un chef d’entreprise délocalisant des centaines d’emplois dans un pays émergeant ou encore les dernières lubies de milliardaires excentriques. Cette fréquence plus élevée d’évènements négatifs que d’évènements positifs dans les médias s’explique par le fait que les polémiques et les scandales font plus vendre tout simplement !

Néanmoins, avec la démocratisation d’internet et des réseaux sociaux notamment, les mentalités sont en train d’évoluer et de plus en plus de gens prennent conscience des sujets de l’argent et en particulier de l’importance de l’éducation financière.

Pourquoi les mentalités évoluent déjà

Vous l’avez peut-être remarqué autour de vous mais les langues commencent à se délier sur ces thématiques, en particulier chez les plus jeunes. Pourquoi ?

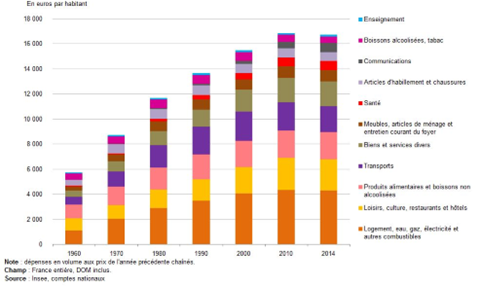

Force est de constater que depuis plus de 50 ans, mis à part pour l’alimentation et l’habillement, tous les autres postes de dépenses des Français ont augmenté. Pour autant, leur pouvoir d’achat lui n’a pas vraiment augmenté, au contraire. Et il y a fort à parier que dans les années à venir, certaines dépenses comme le logement, l’eau, l’alimentation ou encore l’énergie continueront d’augmenter…

Bien conscient que ces thématiques seront importantes pour les générations futures, l’Etat a défini une stratégie nationale d’éducation financière suite au plan pluriannuel contre la pauvreté et pour l’inclusion sociale de 2013. Comme nos voisins Anglais, l’école enseignera bientôt l’éducation budgétaire et financière pour tous les élèves, dès l’école élémentaire et tout au long de la scolarité.

Vous pourrez en savoir plus à ce sujet ici : https://eduscol.education.fr/180/education-economique-budgetaire-et-financiere

Et si l’Etat juge enfin opportun d’enseigner ces matières à l’école, c’est pour de bonnes raisons…

L’importance de l’éducation financière

Une des principales leçons que nous avons pu tirer de la récente pandémie de Covid-19 est que l’équilibre financier de certains foyers est très fragile. C’est pourquoi il est vital d’être financièrement éduqué et préparé pour prévenir les situations difficiles.

Tenir un budget, épargner, investir ou encore gérer ses dettes sont autant de compétences essentielles dans la vie d’un adulte qui lui permettront de maintenir son équilibre et d’éviter de tomber dans les pièges du système capitaliste.

L’apprentissage de ces connaissances et compétences est d’autant plus important quand on est jeune car maitriser tôt ces concepts donnera un avantage ou une avance significative tout au long de notre vie.

Bien que les sujets de l’investissement ou de l’entreprenariat n’intéresse pas tout le monde, l’éducation financière vous enseignera au moins 4 fondamentaux :

- Savoir tenir un budget : Il est d’une importance primordiale de surveiller et maitriser ses revenus et ses postes de dépenses.

- Constituer un fond d’urgence : Avoir mis de côté 3 ou 4 mois de dépenses vous permettra d’éviter de tomber dans le rouge.

- Gérer ses dettes : Dans la vie il y a la bonne et la mauvaise dette. Comprendre la différence entre les deux, c’est comprendre en partie la différence entre ce qui vous enrichi et ce qui vous appauvri.

- Préparer sa retraite : Parce que notre système de retraire ne sera pas éternel, commencer à capitaliser au plus tôt assurera nos vieux jours.

Maintenant, si vous souhaitez en savoir plus sur tout ce qui concerne de prêt ou de loin les finances personnelles, l’investissement ou encore l’entreprenariat, vous êtes sur le bon site déjà 😉

-